2025.07, 七月股情

【資金】

現總值:1699853.34。

年度累計本金投入:1490640.04;年獲利金額:209213.30;年度漲幅:14.04%。

本月資金投入:1625151.06;月獲利金額:74702.28;月度漲幅:4.60%。

本月資金池計存+40000。

【大盤與ETF】

【股情】

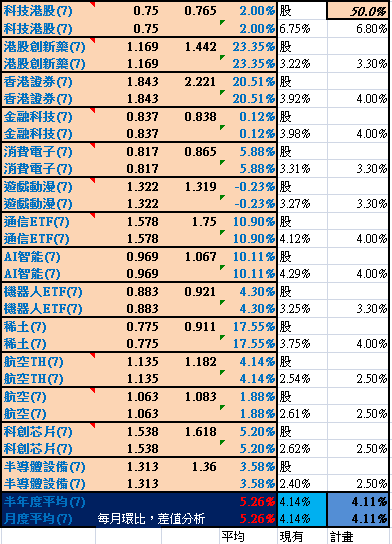

本月重新調倉換股,動作很大,所以年度計算對比已經沒意義,所以重置從七月起算,因此年度月度一樣。

因為每個換股的時間不同,故開始的價位也不是依6/30的收盤價起算。新標的倉位也不是一步到位,都是一點點慢慢依規畫滿倉,所以實際買進的平均價格也是動態的。

比對平均、現有、計畫,就是股的部位漲了,以平均方式計算的漲幅超過我月份漲幅。另外,我放慢了銀行的填倉,目前尚未補齊,所以現有與計畫有出入。

這次調倉換股,明白有損失手續費,加上我切換過程不好,比如A換B。A賣B買,賣A後A漲,買B又追高,一出一進,中間除了股價差,還多了手續費/印花稅。另外,新標的(創新藥、遊戲、通信、航空等)我也沒一次性打滿,是一筆筆每天分批進,想說老在買進後會跌,所以平均進,取個中間價,結果也是越買越高,墊高了成本。

還有,我把股指的部分,A50、A500、中證500、創業50、科創50,通通清倉。然而在七月,A50 +3.64%、A500 +4.55%、中證500 +5.60%、創業50 +8.81%、科創50 +4.26%,總體平均比我的月度漲幅略高。

結果是,如果我七月不調倉換股,盈利還會增加~0.5%。但無論如何,我本月已經解套了,炒A股五年以來,總算回本。

【月報小記】

本月是2025下半年的開始,我做了大動作,這裡只先簡單說想法,單章再寫下考慮的過程與理由。

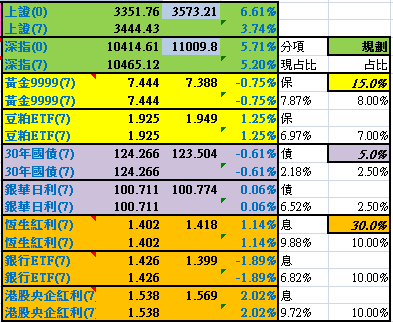

首先,我把股指的部分,A50、A500、中證500、創業50、科創50,通通退出。WHY?因為指數的部位在”保債息指股”的結構裡,似乎是類似”支點”。債股是槓鈴兩端,指在中間。

如果我資金只選一種,就選被動寬指ETF(如果要分散就應該A股+美股的寬指ETF)。但如果我在A股採一邊保守一邊激進的槓鈴策略,那指數型ETF似乎就是兩端平均的結果。寬指是巴菲特的建議,槓鈴是塔勒布的建議,寬指與槓鈴策略並不搭。我把兩者混搭,不上不下。

因此我大膽地去指,把保債息 VS 股,各50%。

保債相當於是地基,息如支柱,股則為樑架。地基長年不變,支柱也是長期主義,但樑架是中期可變換。

樑傾則樑輕;樑穩則養樑;樑重則平倉於柱基。這體現在倉位比例規劃。

給樑成長的時間,然後換股調倉,汰弱留強。這是股王策略的演化。

以前,我一直停留在一階,只對單一標的,單一ETF,做努力,想策略,這是空間個別單點,時間上直線的思維。現在我站在二階思維,在面上做平衡。如果一段時間再換標的,不同位面上重新平衡,就有立體了。

至於為何是以上各標的?單獨再解釋了。

= = =

台股的部分,我打算把50反賣光了。賠了10幾趴。不護著台股不跌了。

中華電重新加倉,這是息的部位,遇到黑天鵝也有底氣。

美債、美公司債主動基金,我也打算要出了,去年所有自以為是的邏輯通通不成立,該認賠。

[複製鏈接]

[複製鏈接]

樓主

樓主